【令和4年3月31日まで】相続登記の免税措置

平成30年の税制改正により、相続による土地の所有権移転登記について登録免許税の免税措置が設けられました。適用期間は平成30年4月1日 から令和4年3月31日までです。(適用があるのは土地の登記に関するもので、建物の登記に関しては適用外です)

目次

適用される3つのパターン

- 相続により土地を取得した方が相続登記をしないで死亡した場合

- 市街化区域外の土地で法務大臣が指定する土地のうち,不動産の価額が10万円以下の土地に係る場合

- 上記2の場合で、表題部所有者の相続人が受ける所有権の保存の登記

では、一つずつ詳しくみていきましょう。

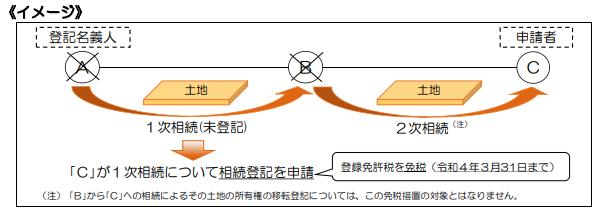

1.相続により土地を取得した方が相続登記をしないで死亡した場合

相続人Bが相続(相続人に対する遺贈を含む)により土地の所有権を取得した場合において、その相続人Bが相続による土地の所有権移転登記を受ける前に死亡したときは、その土地の登記名義人とするための相続登記については,登録免許税が免税となります。

上記のイメージにもあるように、この場合の登記は相続人Cが申請します。また、注意書きの通り、免税となるのは被相続人Aから相続人Bへの所有権移転登記であり、登記名義人となった相続人Bから相続人Cへの所有権移転登記は免税の対象外です。

相続人Cが申請する際の、登記申請書の見本はこちら(法務局より引用)※申請書の見本の中にある(被相続人〇〇)が上記イメージでいうA、(亡)〇〇と書いてあるのがB、(申請人・上記相続人)がCとなります。

免税となる登録免許税

| 本則税率 | 特例(令和4年3月31日まで) |

|---|---|

| 4/1000 | 免 税 |

適用を受けるには?

本免税措置の適用を受けるためには、申請書に根拠法令を記載しなければなりません。上記申請書の見本にもあるように、具体的には「租税特別措置法第84条の2の3第1項により非課税」と記載します。

共同相続の場合はどうか?

例えば上記イメージで、亡Bと生存している相続人Dが共同相続した場合に本免税措置の適用はあるのでしょうか?この場合は、亡Bの持分についてのみ免税となります。根拠法令として「租税特別措置法第84条の2の3第1項により一部非課税」と申請書に記載することになります。

必要書類は?

本免税措置の適用を受けるのに特別な証明書は必要ありません。なぜなら、相続登記に添付する相続証明書により明らかだからです。

2.市街化区域外の土地で法務大臣が指定する土地のうち,不動産の価額が10万円以下の土地に係る場合

上記1と同様に、こちらも土地について相続(相続⼈に対する遺贈も含む)による所有権の移転の登記を申請しようとする際に適用がある措置です。以下の3つの要件があります。

免税を受ける3つの要件

- 当該土地が市街化区域外の土地であること

- 市町村の行政目的のため相続登記の促進を特に図る必要があるものとして,法務大臣が指定する土地であること

- 不動産の価格が10万円以下の土地であることとなっております。

1.市街化区域外の土地であること

市街化区域とは、市街地として栄えている地域や今後整備が進められて市街化が進められる地域のことを指します。その区域外ということは、いわゆる建造物が少ない、田畑があるような土地のイメージです。確認方法としては、市町村役場の都市計画課に問い合わせることや、被相続人の名寄帳を取得するとそこに記載されていることもあります。

2.法務大臣が指定する土地であること

法務大臣が指定する土地については、法務局・地方法務局のホームページに掲載されています。ちなみに名古屋法務局西尾支局管轄の該当土地はこちらです。

3.不動産の価格が10万円以下の土地であること

不動産の価格とは、固定資産評価額のことです。この価格が10万円以下であれば免税となります。固定資産評価額の確認方法は、市町村役場で当該土地の評価証明書を取得すると記載されています。

適用を受けるには?

こちらも上記1の場合と同様、適用を受けるためには申請書に根拠法令を記載しなければなりません。具体的には「租税特別措置法第84条の2の3第2項により非課税」と記載します。申請書の見本はこちらです。(法務局より引用)

上記2の場合で、表題部所有者の相続人が受ける所有権の保存の登記

上記2の要件が揃っている場合で、所有権の移転登記ではなく、当該土地の表題部所有者の相続人が受ける所有権の保存の登記について免税となる措置です。こちらについては、令和3年4月1日から開始されており、期間は同じく令和4年3月31日までとなっております。